Введение: Сущность и юридическое значение КФО

Коды вида финансового обеспечения (КФО) — система классификации источников финансирования, применяемая в бухучете государственных и муниципальных учреждений. Согласно п. 21 Инструкции № 157н, КФО является 18-м разрядом 26-значного номера счета и определяет принадлежность средств к конкретному виду деятельности. Их использование обязательно для:

- Раздельного учета целевых субсидий и собственных доходов

- Контроля целевого расходования бюджетных средств

- Формирования корректной отчетности по каждому источнику финансирования

🗂️ Классификация КФО: расшифровка кодов и нормативная база

Таблица 1: Основные коды КФО и сферы их применения

Ключевые изменения 2025 года:

- Для капвложений (КФО 6) введен обязательный мониторинг этапов строительства через систему "Электронный бюджет"

- Субсидии на иные цели (КФО 5) требуют ежеквартальной детализации расходов в пояснительной записке к отчету о выполнении ПФХД

💰 Практика учета: проводки по видам операций

1. Зачисление средств и начисление доходов

- Поступление субсидии на госзадание (КФО 4):

- Дт 4.201.11.510 Кт 4.205.31.660 — зачисление на лицевой счет

- Дт 4.205.31.560 Кт 4.401.10.130 — признание дохода

- Оказание платных услуг (КФО 2):

- Дт 2.201.11.510 Кт 2.205.31.560 — оплата от потребителя

- Дт 2.205.31.567 Кт 2.401.10.131 — начисление дохода

2. Списание материальных запасов

- Использование продуктов питания в больнице (КФО 4):

- Дт 4.109.60.272 Кт 4.105.32.442 — списание стоимости продуктов

3. Капитальные вложения

- Аванс подрядчику за проектные работы (КФО 6):

- Дт 6.206.28.560 Кт 6.201.11.610 — перечисление аванса

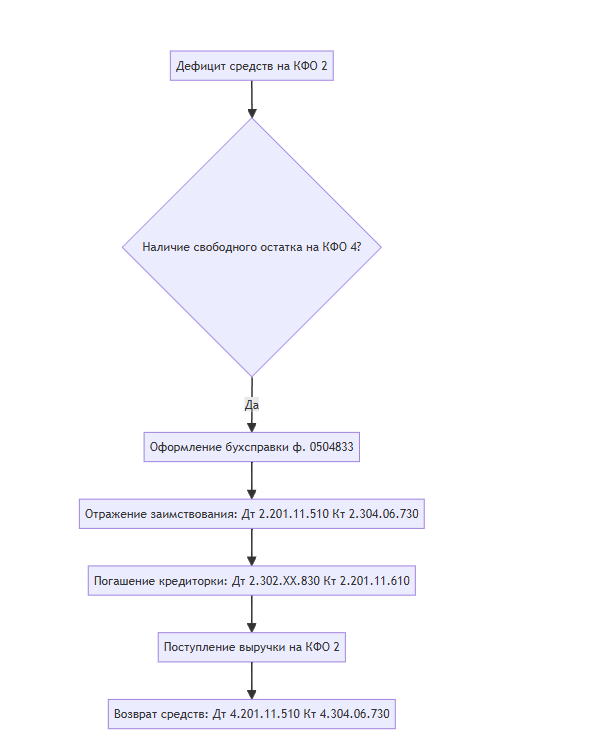

🔄 Внутреннее заимствование между КФО: пошаговые схемы

Диаграмма: Алгоритм временного заимствования средств

Условия правомерности заимствования:

- Средства на КФО 4 должны быть экономией (свободный остаток), а не целевой субсидией

- Не допускается использование авансовых платежей по госзаданию

- Возврат должен произойти до окончания финансового года

Пример расчета:

Учреждение заимствует 200 000 руб. с КФО 4 для оплаты ремонта по КФО 2. При возврате добавляется неустойка 0,1% за день просрочки:

Сумма возврата = 200 000 + (200 000 × 0,001 × дни задержки)

⚠️ Сложные кейсы: учет особых операций

1. Пожертвования и целевые поступления

Безвозмездное получение оборудования:

- Дт 2.101.ХХ.310 Кт 2.401.10.180 — для КФО 2

- Дт 4.101.ХХ.310 Кт 4.401.10.180 — если дар предназначен для госзадания

2. Излишки и недостачи

Выявлен излишек продуктов (КФО 4):

- Дт 4.105.32.340 Кт 4.401.10.180 — оприходование по рыночной стоимости

3. Возмещение ущерба

Удержание суммы недостачи из зарплаты (КФО 4):

- Дт 4.302.11.830 Кт 4.209.74.660 — начисление обязательства

- Дт 4.304.03.830 Кт 4.209.74.660 — погашение за счет сотрудника

4. Создание ОС из разных источников

Приобретение мебели на 70% за счет КФО 4 и 30% за счет КФО 2:

Дт 6.106.31.310 Кт 6.302.31.730 — 700 000 руб. (КФО 4)

Дт 6.106.31.310 Кт 6.302.31.730 — 300 000 руб. (КФО 2)

Дт 4.101.ХХ.310 Кт 4.106.31.310 — ввод в эксплуатацию

❗ Ошибки и последствия их нарушения

Типичные нарушения:

- Отнесение коммунальных платежей на КФО 5 вместо КФО 4

- Неотражение заимствований между КФО в отчетности

- Использование остатков субсидии прошлых лет без согласования с учредителем

Санкции по ст. 15.14 КоАП РФ:

- Для должностных лиц: штраф 20 000 - 50 000 руб.

- Для учреждения: блокировка 20% субсидии на следующий квартал

Рекомендации по исправлению:

"При обнаружении ошибочного отражения расходов на КФО 5 вместо КФО 4 сделайте сторнировочные записи до завершения отчетного периода. Если ошибка выявлена после сдачи отчетности — подайте уточненную форму 0503737 с пояснительной запиской"

💎 Заключение: ключевые принципы работы с КФО

Разделение источников — ведение параллельного учета по каждому КФО на отдельных аналитических счетах

Документирование заимствований — обязательное оформление бухсправок при перемещении средств

Контроль остатков — ежемесячная сверка лимитов по субсидиям

Автоматизация — использование специализированных программных решений (1С:БГУ )

Документирование заимствований — обязательное оформление бухсправок при перемещении средств

Контроль остатков — ежемесячная сверка лимитов по субсидиям

Автоматизация — использование специализированных программных решений (1С:БГУ )

Список нормативных актов на 2025 год:

- Инструкция № 157н (с изм. от 12.03.2025)

- Ст. 78.1-78.2 Бюджетного кодекса РФ

- Письмо Минфина № 02-07-08/12345 от 15.01.2025 "О порядке применения КФО"

Важно! Для перевода средств с КФО 5 (субсидии на иные цели) на КФО 4 требуется дополнительное соглашение к договору с учредителем. Без этого документирования операция считается нецелевым использованием