Налог на прибыль и КОСГУ 2025: Полное руководство по учету, изменениям и типичным ошибкам

Почему корректное отражение налога на прибыль в КОСГУ критично для госсектора

Налог на прибыль организаций — ключевой платеж в бюджетной системе РФ, а КОСГУ (Классификация Операций Сектора Государственного Управления) — инструмент для стандартизации учета бюджетных операций. С 2025 года в связи с повышением ставки налога до 25% и новыми правилами амортизации для госпредприятий (ГУП/МУП) корректное отражение этих платежей в КОСГУ стало сложнее. Ошибки ведут к претензиям контролирующих органов и судебным спорам, как в деле ГУП «ТЭК СПб», где доначислено 1 млрд руб. налогов.

1. Базовые принципы: КОСГУ для налога на прибыль

1.1 Коды операций

КОСГУ 111 «Налог на прибыль организаций»:

- Учитываются перечисления налога в бюджет.

- Основание: Приказ Минфина № 209н от 29.11.2024 (актуальная редакция).

- Амортизационные отчисления по основным средствам (ОС).

1.2 Юридические основания

- Статья 256 НК РФ: Определяет амортизируемое имущество и исключения (например, имущество, созданное за счет бюджетных инвестиций).

- Письмо Минфина от 13.12.2024 № 03-03-05/125892: Разъясняет учет амортизации при финансировании ГУП через субсидии.

2. Ключевые изменения 2025 года, влияющие на КОСГУ

2.1 Повышение ставки налога на прибыль

Новая ставка: 25% (было 20%).

Распределение:

Распределение:

- 8% — в федеральный бюджет (2025–2030 гг.),

- 17% — в региональные бюджеты.

2.2 Новые правила амортизации для ГУП/МУП

Главное правило: Имущество, созданное полностью за счет бюджета, не амортизируется (подп. 3 п. 2 ст. 256 НК РФ).

Исключение: Если ГУП участвовал в финансировании, амортизация разрешена пропорционально доле собственных средств (Постановление КС РФ № 13-П от 31.03.2022).

КОСГУ 225: Применяется только для амортизации «долевого» имущества.

Исключение: Если ГУП участвовал в финансировании, амортизация разрешена пропорционально доле собственных средств (Постановление КС РФ № 13-П от 31.03.2022).

КОСГУ 225: Применяется только для амортизации «долевого» имущества.

Таблица: Сравнение условий амортизации до и после 2025 года

2.3 Инвестиционные вычеты

Федеральный вычет: Уменьшает налог в федеральный бюджет на 3% от стоимости ОС/НМА.

Условия:

Условия:

- Применяется при ставке 8% (2025–2030 гг.).

- Лимит: Не более 50% от суммы расходов за период.

3. Практика учета: Как применять КОСГУ для типовых операций

3.1 Начисление и уплата налога

Проводки:

- Дт 401.20.111 Кт 303.05.730 — Начисление налога.

- Дт 303.05.830 Кт 201.11.610 — Перечисление в бюджет (КОСГУ 111).

3.2 Амортизация основных средств

Сценарий 1: Имущество приобретено на собственные средства ГУП.

Амортизация не начисляется — это подтверждает практика ГУП «Московский метрополитен» (Определение КС РФ № 2-О от 16.01.2025).

- Дт 401.20.225 Кт 104.ХХ.410 — Начисление амортизации (КОСГУ 225).

Амортизация не начисляется — это подтверждает практика ГУП «Московский метрополитен» (Определение КС РФ № 2-О от 16.01.2025).

3.3 Субсидии на капитальные вложения

Письмо Минфина от 13.12.2024 № 03-03-05/125892:

- Субсидия включается в доходы и увеличивает налогооблагаемую базу.

- Амортизация по купленному на субсидию имуществу разрешена.

4. Типичные ошибки и как их избежать

Некорректное отнесение амортизации к КОСГУ 225

- Ошибка: Начисление амортизации по имуществу, созданному за счет бюджета (например, объекты инфраструктуры).

- Решение: Проверять источник финансирования ОС. Если средства бюджетные — амортизация запрещена.

Путаница с КОСГУ для инвестиционных вычетов

- Ошибка: Отражение вычета как расхода (КОСГУ 290).

- Решение: Вычет — это корректировка налога, а не самостоятельная операция. Учитывается только в декларации.

Неверный расчет «долевой» амортизации

- Пример: ГУП получил оборудование стоимостью 10 млн руб., из которых 3 млн — его средства.

- Правильно: Амортизируется только 30% стоимости.

5. Экспертные рекомендации

Документируйте источники финансирования:

- Для имущества, купленного через субсидии, храните распоряжения органов власти с указанием доли бюджета и ГУП.

Используйте специализированное ПО:

- Программы типа 1С:БГУ автоматически проверяют соответствие операций КОСГУ и снижают риски ошибок.

Актуализируйте учетную политику:

- Зафиксируйте порядок амортизации «долевого» имущества и применения инвестиционных вычетов.

Заключение: Главное для 2025 года

Изменения в налоге на прибыль и КОСГУ требуют повышенного внимания госучреждений и ГУП. Ключевые моменты:

- Запрет на амортизацию бюджетного имущества — неоспорим после решений КС РФ.

- Новые ставки (25%) и инвестиционные вычеты влияют на бюджетное планирование.

- Ошибки в применении КОСГУ 111 и 225 — главная причина доначислений в госсекторе.

Важно: Контролирующие органы уже используют автоматизированный анализ соответствия КОСГУ. Проведите внутренний аудит до конца квартала, чтобы избежать штрафов.

Для углубленного изучения темы см. письма Минфина № 03-03-05/125892 (2024) и № 03-03-05/46493 (2024), а также Постановление КС РФ № 13-П

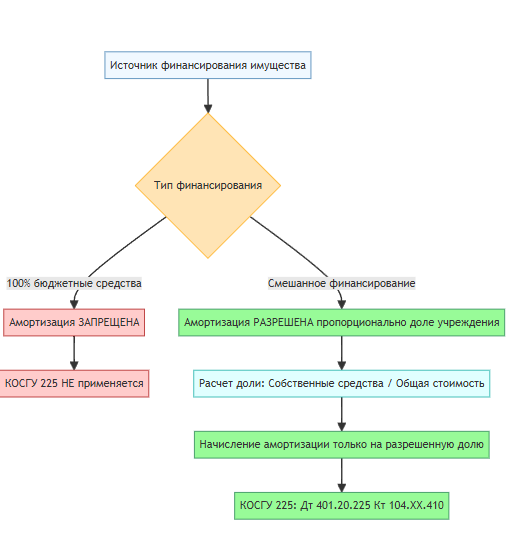

Структурная схема учета налога на прибыль по КОСГУ:

Пояснения к схеме:

1. Блоки решений (ромбы):

Тип финансирования - ключевое решение, определяющее возможность амортизации

100% бюджетные средства → запрет амортизации (красная зона)

Смешанное финансирование → разрешена пропорциональная амортизация (зеленая зона)

100% бюджетные средства → запрет амортизации (красная зона)

Смешанное финансирование → разрешена пропорциональная амортизация (зеленая зона)

2. Процесс амортизации (прямоугольники):

Расчет доли собственных средств

Начисление амортизации только на разрешенную часть

Применение КОСГУ 225

Начисление амортизации только на разрешенную часть

Применение КОСГУ 225

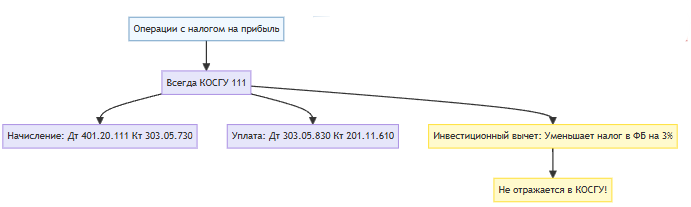

3. Учет налога на прибыль (фиолетовая зона):

Всегда КОСГУ 111

Проводки начисления и уплаты

Особенности инвестиционного вычета (не отражается в КОСГУ)

Проводки начисления и уплаты

Особенности инвестиционного вычета (не отражается в КОСГУ)

4. Изменения 2025 года (розовая зона):

Повышение ставки до 25%

Окончательный запрет амортизации бюджетного имущества

Новые правила для смешанного финансирования

Окончательный запрет амортизации бюджетного имущества

Новые правила для смешанного финансирования

Ключевые правила на диаграмме:

Красный путь: Бюджетное имущество → Амортизация запрещена → КОСГУ 225 не применяется

Зеленый путь: Смешанное финансирование → Расчет доли → Амортизация части → КОСГУ 225

Фиолетовый путь: Налог на прибыль → Всегда КОСГУ 111

Желтый блок: Инвестиционный вычет не отражается в КОСГУ

Зеленый путь: Смешанное финансирование → Расчет доли → Амортизация части → КОСГУ 225

Фиолетовый путь: Налог на прибыль → Всегда КОСГУ 111

Желтый блок: Инвестиционный вычет не отражается в КОСГУ