📌 Основные формы отчетности в 2025 году

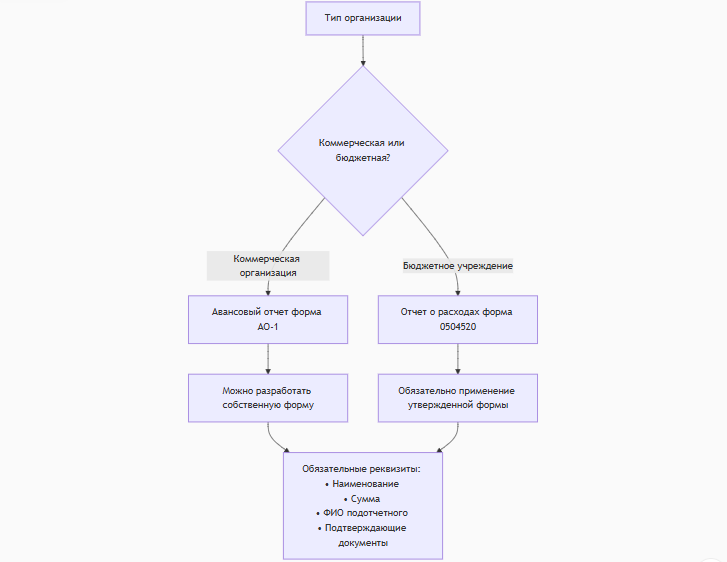

Авансовый отчет (форма АО-1)

Применение: Используется коммерческими организациями и ИП для учета расходов подотчетных лиц (командировки, хозяйственные нужды).

Особенности:

Особенности:

- Допускается собственная разработка формы, но с обязательными реквизитами (наименование, сумма, ФИО подотчетного лица, подтверждающие документы).

- Для командировок сохраняется срок сдачи — 3 дня после возвращения.

Отчет о расходах подотчетного лица (форма ОКУД 0504520)

Применение: Обязателен для бюджетных учреждений с 2023 года вместо авансового отчета.

Особенности:

Особенности:

- Утвержден Минфином РФ, используется для отражения операций в рамках госсектора.

- Переход с АО-1 на эту форму требует корректировки учетной политики.

🔄 Ключевые изменения в 2025 году

Гибкие сроки сдачи (для коммерческого сектора):

- Сроки определяются организацией (кроме командировок, где сохраняется 3 дня).

- Требуется закрепить сроки в учетной политике (например, 10 дней для хозяйственных нужд).

Консолидация отчетов:

- Разрешено оформлять один отчет на несколько выдач денег, в т.ч. разным сотрудникам.

Электронные документы:

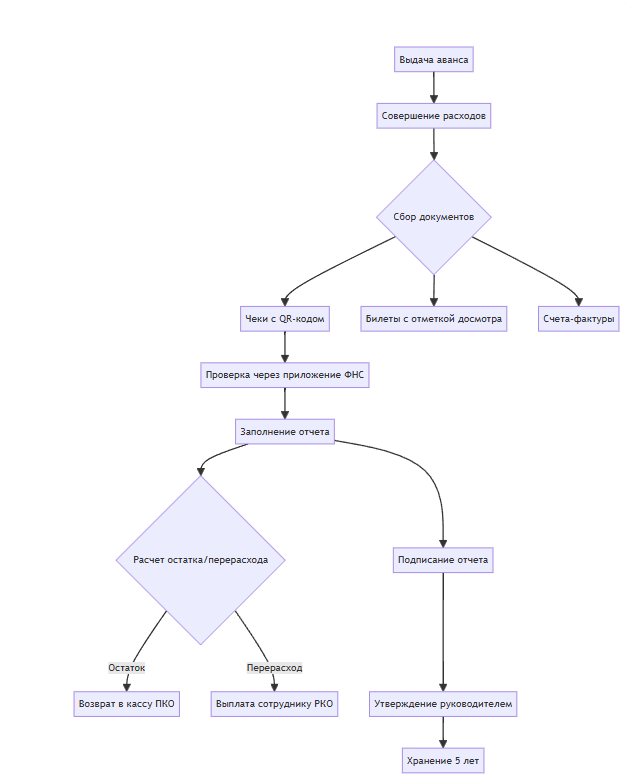

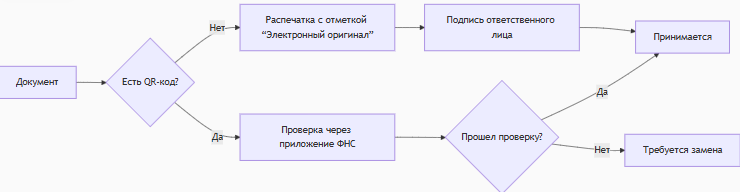

- Чеки должны содержать QR-код и проходить проверку через систему ФНС ("Проверка чеков").

- Допускается хранение электронных чеков в корпоративных системах при обеспечении сохранности.

Корпоративные карты:

- В графе "Получен аванс из кассы" ставится прочерк, а в "Итого получено" указывается сумма списания с корпоративного счета.

✅ Правила оформления и подачи

Обязательные реквизиты отчета:

- Наименование организации, ИНН/КПП, ФИО и должность подотчетного лица, цель расходов, перечень подтверждающих документов.

Подтверждающие документы:

- Чеки, билеты, счета-фактуры — прикладываются оригиналы или распечатки с QR-кодом.

- Для авиабилетов обязательна отметка о досмотре.

Расчеты с валютами:

- В графе 7 указывается сумма в рублях по курсу ЦБ на дату расхода, в графе 8 — в валюте.

Остаток/перерасход:

- Остаток возвращается в кассу (оформляется ПКО).

- Перерасход возмещается сотруднику (оформляется РКО или платежкой).

⏱️ Сроки сдачи и последствия нарушений

Командировки: 3 рабочих дня после возвращения.

Иные расходы: Срок устанавливает организация (например, 5–15 дней) .

Нарушение сроков:

Иные расходы: Срок устанавливает организация (например, 5–15 дней) .

Нарушение сроков:

- Работодатель вправе удержать сумму из зарплаты с согласия сотрудника (заявление) или через суд.

- Не возвращенные суммы признаются доходом работника и облагаются НДФЛ.

⚠️ Типичные ошибки и риски

Некорректное оформление:

- Отсутствие QR-кода на электронных чеках, неверный расчет курса валют.

Нарушение сроков:

- Приводит к списанию средств как дохода сотрудника и доначислению налогов.

Путаница с формами:

- Бюджетные учреждения, использовавшие АО-1 вместо формы 0504520, должны скорректировать учетную политику.

📊 Сравнение форм отчетности

💡 Рекомендации для организаций на 2025 год

Коммерческий сектор:

- Закрепите в учетной политике сроки сдачи и форму отчета.

- Используйте специализированные программы (1С, SAP) для автоматизации проверки чеков

Бюджетные учреждения:

- Перейдите на форму 0504520, при необходимости переоформите старые отчеты.

- Следите за обновлениями отчетности по Приказу Казначейства № 15н .

Важно! Для всех организаций: непроверенные чеки могут привести к доначислению налогов. Используйте приложение ФНС «Проверка чеков» для минимизации рисков

Выбор формы отчета

Процесс оформления отчета (универсальная схема)

Сравнение форм отчетов

Блок-схема проверки документов

Ключевые изменения 2025 года:

Cоставлены с учетом последних изменений:

Приказ Минфина № 55 для коммерческих организаций

Приказ Казначейства № 15н для бюджетных учреждений

Приказ Минфина № 55 для коммерческих организаций

Приказ Казначейства № 15н для бюджетных учреждений