Введение: Суть решения Конституционного Суда

Постановление Конституционного Суда (КС) РФ от 25 ноября 2025 года № 41-П стало важнейшей вехой в разрешении многолетнего спора между стабильностью договорных отношений и изменениями в налоговом законодательстве. Суд установил, что при введении нового налога, как в случае с НДС на иностранное ПО, поставщик не вправе автоматически перекладывать его полную стоимость на заказчика.

Ключевое правило, сформулированное КС РФ, гласит: если изменение закона делает исполнение договора экономически невыгодным, поставщик может требовать увеличения цены только в пределах половины суммы введённого налога и лишь при отсутствии соглашения сторон об ином.

Ключевые выводы для бизнеса и госзаказчиков

- Защита от необоснованного роста цен: Заказчики защищены от полного перерасчёта цен по старым договорам.

- Приоритет договора: Условия о твёрдой (неизменной) цене, особенно в госзакупках по 44-ФЗ, имеют решающее значение.

- Распределение налогового бремени: Суд установил справедливый принцип — делиться рисками изменений законодательства должны обе стороны.

- Особая актуальность: Решение критически важно на фоне предстоящего повышения основной ставки НДС с 20% до 22% с 1 января 2026 года, которое затронет множество длящихся договоров.

Разбор дела-примера: спор между Банком ВТБ и «Ситроникс Ай Ти»

Основанием для вынесения Постановления стал конкретный спор, который наглядно иллюстрирует проблему.

Факты дела

- Стороны: Банк ВТБ (покупатель) и АО «Энвижн Груп» (ныне «Ситроникс Ай Ти», поставщик).

- Договор: Сублицензионный договор на право использования иностранного программного обеспечения, заключенный в 2019 году на периоды 2020-2022 гг.

- Ключевое условие: Цена договора была твёрдой (около 2,12 млрд руб.), а в тексте прямо указывалось, что операция не облагается НДС, и поставщик не будет предъявлять претензии по доплате налога в случае изменения законодательства.

- Изменение закона: С 1 января 2021 года вступил в силу закон, который ввёл НДС по ставке 20% на операции с иностранным ПО, не включённым в российский реестр.

Позиции сторон и ход спора

- Поставщик («Ситроникс Ай Ти») потребовал от Банка ВТБ доплаты НДС в размере 141,4 млн рублей за 2021 год, ссылаясь на новую норму закона.

- Покупатель (Банк ВТБ) отказался платить, указав на твёрдую цену и специальную оговорку в договоре.

- Судебная история:

- Первая инстанция: Встала на сторону Банка ВТБ, подчеркнув приоритет условий договора.

- Апелляция: Встала на сторону поставщика, решив, что закон об НДС должен применяться автоматически.

- Суд по интеллектуальным правам: Вернулся к позиции первой инстанции, поддержав принцип твёрдой цены.

Правовая позиция Конституционного Суда: как применять новые правила

Анализируя этот спор, КС РФ дал развёрнутое толкование норм Гражданского (ГК РФ) и Налогового (НК РФ) кодексов, выработав новую правовую доктрину.

1. Основные принципы изменения цены договора

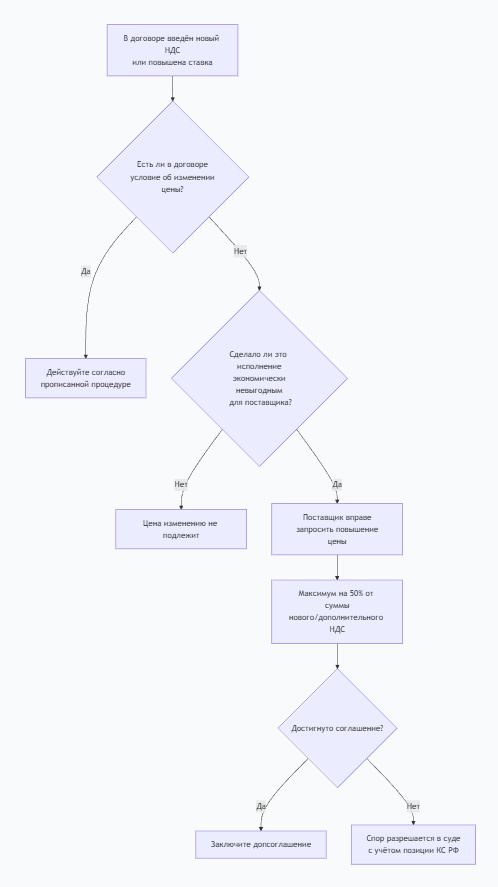

Суд подтвердил, что основой договорных отношений является свобода договора и стабильность условий (ст. 421, 424 ГК РФ). Внесение НДС в цену — это одностороннее изменение условия о цене, которое по общему правилу не допускается.

Вывод для практики: Ссылка поставщика на новый закон сама по себе не является безусловным основанием для пересмотра цены.

2. Когда поставщик всё же может требовать увеличения цены?

КС РФ указал, что такое требование возможно, но только при одновременном соблюдении двух условий:

- Экономическая невыгодность: Новый налог должен сделать исполнение договора для поставщика крайне обременительным (например, ведёт к существенным убыткам).

- Отсутствие иного соглашения: В договоре нет условия, прямо запрещающего пересмотр цены при изменении налогового законодательства (в отличие от ситуации с Банком ВТБ).

3. В каком размере можно требовать увеличения цены?

Это ключевое нововведение. Даже при соблюдении условий выше, поставщик не может требовать полной компенсации. КС РФ ограничил возможное увеличение цены половиной суммы введённого налога.

Пример расчёта:

- Сумма договора без НДС: 1 000 000 руб.

- Введённый НДС (20%): 200 000 руб. (1 000 000 * 0,2)

- Максимальное возможное увеличение цены по требованию поставщика: 100 000 руб. (200 000 / 2)

Таким образом, налоговое бремя изменения законодательства распределяется между сторонами поровну.

Специальный режим для госзакупок по 44-ФЗ

КС РФ особо подчеркнул, что для контрактов, заключённых в рамках Закона № 44-ФЗ, действуют особые правила. Принцип твёрдой цены контракта, установленный этим законом, имеет приоритет. Это означает, что для государственных и муниципальных контрактов возможность повышения цены из-за изменения НДС практически исключена, если иное прямо не предусмотрено самим контрактом.

Практические рекомендации для участников договорных отношений

Рекомендации для заказчиков (покупателей)

- Настаивайте на чётких формулировках: Включайте в договоры условие: «Цена договора является твёрдой и включает все налоги (включая НДС). Стороны не вправе требовать изменения цены в связи с изменениями налогового законодательства».

- Анализируйте риски контрагента: Если поставщик не является плательщиком НДС (например, применяет УСН), риск введения налога для него выше. Учтите это при переговорах.

- Знайте свои права при споре: Если поставщик требует доплаты НДС, ссылайтесь на Постановление КС № 41-П. Требуйте доказательств того, что новый налог сделал исполнение для него экономически невыгодным, и помните о лимите в 50%.

Рекомендации для поставщиков (исполнителей)

- Закрепляйте право на пересмотр: Старайтесь включать в договоры условие о возможности изменения цены при существенном изменении налогового законодательства.

- Готовьте доказательства невыгодности: Если требуете увеличения цены, будьте готовы документально подтвердить (расчётами, отчётностью), что новый налог ведёт к убыточности контракта для вас.

- Рассчитывайте корректную сумму: Не требуйте полную сумму НДС. Ваше требование ограничено половиной суммы налога, рассчитанного от договорной цены.

Что делать, если договор уже действует, а НДС изменился?

Алгоритм действий представлен в таблице ниже.

Актуальность решения в свете налоговой реформы 2026 года

Постановление КС РФ № 41-П приобретает особую практическую значимость в контексте масштабных налоговых изменений, которые начнут действовать с 2026 года.

Ключевое изменение: Основная ставка НДС повышается с 20% до 22%. Это напрямую затронет все длящиеся договоры, по которым отгрузка товаров (оказание услуг) будет происходить после 1 января 2026 года, а цена была зафиксирована без учёта этого повышения.

Как применять позицию КС РФ в 2026 году:

- Для договоров с твёрдой ценой без оговорок: Заказчик вправе настаивать на сохранении цены. Поставщик, если докажет убыточность, может претендовать на доплату, но не в размере 2% разницы, а лишь 50% от этой дополнительной суммы НДС.

- Пример для нового НДС 22%: При цене договора 1 млн руб. без НДС дополнительная налоговая нагрузка с 2026 года составит 20 тыс. руб. (1 млн * (22% - 20%)). Максимум, на что может рассчитывать поставщик, — это доплата в 10 тыс. руб. (50% от 20 тыс. руб.).

Заключение: Новый баланс в договорных отношениях

Постановление Конституционного Суда № 41-П вносит долгожданную ясность и справедливость в регулирование длящихся договорных отношений. Оно защищает заказчиков от неожиданного роста затрат, но при этом даёт поставщикам ограниченную возможность на адаптацию к резким изменениям в законодательстве, которые ведут к прямым убыткам.

Главный итог: Сторонам следует максимально подробно прописывать в договорах механизмы регулирования цен при изменении налогового законодательства. В отсутствие таких условий суды будут руководствоваться новой доктриной, установленной Конституционным Судом, которая делит риски и дополнительное бремя поровну между покупателем и поставщиком.